Реклама |

Бетон.ру

|

Цемент посыпался

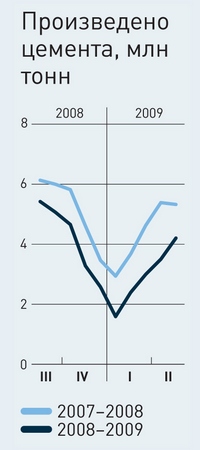

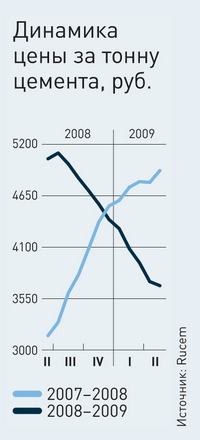

Отечественные цементные заводы до недавнего времени накручивали цены на продукцию, производство не модернизировали. В итоге, по мере восстановления спроса на рынке могут обосноваться иностранцы. В кулуарах Питерского экономического форума в начале июня 2009 года глава «Евроцемент груп» Филарет Гальчев в сердцах объявил журналистам о закате отечественного цементного рынка. Странно, ведь по сравнению с другими отраслями снижение производства не такое значительное. С пиковых значений июля 2008 года, когда было изготовлено 5,3 млн тонн цемента, к нынешнему маю падение составило 20,7% до 4,2 млн тонн. Дело в другом: с того же момента потребление упало на 44,5% до 3,5 млн тонн, а цены – на 72% до 3,7 тыс. рублей за тонну (среднее значение по разным маркам). Очевидно, в глазах крупнейшего акционера «Евроцемента» посткризисное будущее цементного рынка, зависящего от темпов строительства, не выглядит оптимистичным. По подсчетам Rusmet в структуре спроса на цемент около 50% приходится на возведение жилья и 30% – на коммерческую недвижимость. Девелоперы на неопределенное время заморозили или притормозили около двух третей своих проектов. Производство цемента потеряло свою инвестиционную привлекательность и нескоро продолжит приносить сверхприбыли, как это происходило в течение ряда лет из-за бума строительства. Отрасль обречена на стагнацию, пока не возобновится потребность в стройматериалах. Оптимистичный прогноз восстановления спроса на цемент – весна 2010 года. Хотя никто из экспертов не берется предположить, когда строительство вернется к объемам ввода жилья 2006-2007 годов, когда было сдано 48 и 64 млн кв. метров соответственно. Но и при оживлении спроса, цементники сразу столкнутся с рядом проблем. Отечественные холдинги рискуют утратить значительную часть внутреннего рынка сбыта цемента. По оценкам агентства Discovery Research Group его общий объем в 2008 году составил порядка 243–251 млрд рублей. «В страну может вернуться импортный продукт – более дешевый и зачастую более качественный», – отмечает аналитик Ассоциации поставщиков и потребителей цемента (АППЦ) Михаил Родионов. Иностранные производители открыли для себя российский рынок летом 2007 года. В августе они ввезли 160 тыс. тонн – 2,5% от 6,16 млн тонн месячного потребления. Тогда отечественные заводы произвели 6,12 млн тонн. Но в начале 2008 года правительство отменило импортную 5-процентную пошлину на цемент, и до мая включительно строители закупили 3,1 млн тонн иностранного материала (12,5% всего потребления за период). Они предпочли зарубежную продукцию, более дешевую в среднем на 48–51%, даже с учетом расходов на транспортировку.

С падением спроса в прошлом июле иностранцы приостановили экспансию, а у россиян появился излишек, который они принялись экспортировать в страны ближнего зарубежья. Но уже в апреле по отношению к марту импорт вырос в четыре раза до 121 тыс. тонн. По мере возрождения экономики основные импортеры, Турция и Китай, вновь активизируются. Согласно US Geological Survey, рост производства в этих странах с 2003 года составил 45,5% и 78,7% соответственно, в России – 48,7%. Однако в прошедшее десятилетие соседи активно строили новые производства. «В России не могу вспомнить ни одного полностью построенного завода с начала активной консолидации, – говорит аналитик «Тройки Диалог» Михаил Ганелин. – Хотя разговоры об увеличении мощностей и модернизации ведутся все эти годы». Теоретически, подчеркивают в компании «Открытый рынок строительных инвестиций» (ОРСИ), из 70 заявленных проектов по вводу новых заводов может быть реализовано не более 15%, находящихся на начальных стадиях. На практике, с учетом ограниченной доступности кредитных ресурсов, еще меньше. Если деньги не шли в производство, то где сверхприбыли, которые цементники получали, начиная с 2005 года? По данным «Спарк», только «Евроцемент» за 2005–2007 годы получил 76,3 млрд рублей чистой прибыли. Очевидно, деньги вкладывались в борьбу за долю рынка, предполагает аналитик «КИТ Финанса» Наталья Колупаева. «Евроцемент», заявлявший о намерении возвести ежегодных мощностей минимум на 3 млн тонн, в сентябре 2008 года купил 6,5% акций Holcim за $1,4 млрд (оценка). В России эта международная корпорация с оборотом в $17,7 млрд контролирует «Вольскцемент» и «Щуровский цемент». Ряд других производителей вкладывали средства в модернизацию, но большинство «инвестировало» только на словах. Результат: текущий потолок производства российской цементной промышленности достигнут, мощности 53 заводов рассчитаны на 79-80 млн тонн в год, но реально способны выпустить только 63–64 млн тонн. И те постепенно выбывают из-за износа, который, по подсчетам АППЦ, в среднем составляет около 75%. Технологическое перевооружение откладывается на неопределенный срок. Между тем, по докризисным оценкам, традиционная с советских времен технология «мокрого» способа производства цемента в 1,8 раз энергозатратнее, чем распространенный за рубежом «сухой» способ. По мере удорожания электроэнергии и газа отсталость российских заводов даст о себе знать снижением конкурентоспособности. Теперь цементники заявляют, что на развитие отрасли у них денег нет, и обращаются за помощью к государству. В апреле «Евроцемент» запросил госгарантий на 8,76 млрд рублей на рефинансирование долга и пополнение оборотного капитала. Но получил отказ. «Если государство придет цементникам на помощь, средства будут направлены на погашение задолженностей, – рассуждает руководитель аналитического департамента ОРСИ Инна Липушкина. – Долговая нагрузка «Сибцемента» оценивается в $130 млн, «РАТМ-Цемент» к середине марта 2009 года получил кредитов на $300 млн, у «Новоросцемента» перед Коммерцбанком задолженность в 1,8 млрд рублей до 2010 года. Так что инвестиции на обновление отрасли снова не пойдут».

Эксперты о спросе на цемент

Михаил Ганелин, аналитик ИК «Тройка Диалог»: – Спрос на цемент упал наполовину. Но он есть и поддерживается инфраструктурными проектами, которые не были свернуты. Без спроса со стороны государства потребление могло упасть на 70–80%. Кроме того, строительство продолжается, хоть и в меньших объемах: в энергетике, атомной промышленности и нефтянке. В этих отраслях традиционно большое потребление стройматериалов. Цементники лучше многих переживут кризис. Даже при текущей средней цене на цемент они могут работать в ноль.

Михаил Родионов, аналитик Ассоциации поставщиков и потребителей цемента: – Интенсивное развитие инфраструктурных проектов могло бы оказать серьезное влияние на спрос. Но пока все делается лоскутно. На Дальнем Востоке планируется строительство к саммиту АТЭС, а в Москве дорожное строительство, наоборот, существенно замедлилось. Еще до кризиса мы оценивали, каким образом подготовка к Олимпиаде в Сочи может повлиять на потребление цемента. В масштабах отрасли этот проект поднимет потребление локально. И не стоит расценивать его как спасение для всех. Ссылка по теме: http://www.finansmag.ru/94926

|

|