Реклама |

Бетон.ру

|

Российский рынок ЖБИ: классическая ситуация перепроизводства

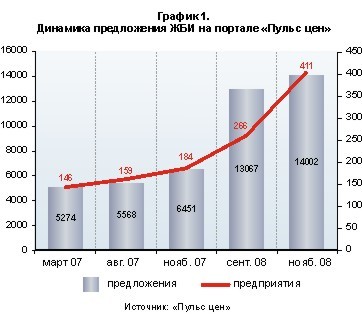

В сфере строительства кризис продолжает развиваться по цепочке. С подачи девелоперов, резко ограничивших круг реализуемых проектов, упали объемы работ подрядчиков, что сразу же негативно сказалось на поставщиках стройматериалов, напрямую зависящих от потребления строителей. Для рынка ЖБИ это означает сокращение производства и снижение рентабельности. Все прогнозы очень сдержанные: рост производства ЖБИ зависит от того, как скоро последствия кризиса преодолеют строители. В товарном рубрикаторе «Пульса цен» раздел предложений железобетонных изделий, бетонов и строительных растворов является одним из центральных – как по широте охвата поставщиков (286), так и по количеству предлагаемых ими товарных позиций (более 14 тыс.). Представленная в Графике №1 динамика предложения в общих чертах соответствует росту интереса к индустрии стройматериалов в условиях наблюдавшегося еще недавно строительного бума.

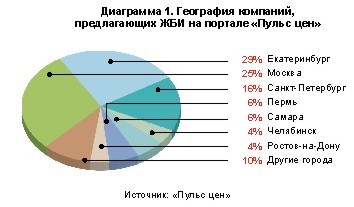

Сохранившийся осенью текущего года положительный тренд отчасти связан с привлечением справочником на свои страницы новых компаний, отчасти - со стремлением самих поставщиков в условиях сузившегося спроса донести свое предложение до конечного потребителя. Географическое распределение поставщиков ЖБИ (Смотрите Диаграмму №1) в справочнике также характерно, и зависит от объемов возведения жилья и уровня монополизации региональных рынков.

Нашла коса на камень Единого российского рынка железобетонных изделий как такового не существует: любой рынок ЖБИ обречен на локальность – в местах сосредоточения крупного капитального строительства. Слишком велики транспортные издержки, чтобы осуществлять поставки дальше, чем в соседние регионы. Следовательно, зависимость от потребления ЖБИ строителями в пределах определенного транспортного плеча является определяющей для всего спектра железобетонных панелей, ригелей, блоков, лестниц, колодцев и т. д. Последние 2-3 года рост инвестиций в строительство жилой и коммерческой недвижимости обострил спрос на стройматериалы. Обеспечивая стабильность поставок, крупные холдинги создавали новые производства или покупали наиболее жизнеспособные. Независимые производители, исходя из технологических возможностей, наращивали выпуск своей продукции. Поглощение поставщиков стройматериалов имело и другое объяснение: наблюдая, с какой рентабельностью работают строители, заводы, не стесняясь, повышали цены на свою продукцию - все равно купят. В итоге за рассматриваемый период отдельные виды стройматериалов (цемент, нерудные материалы) подорожали в два и более раз. И хотя платежеспособный спрос на рынке жилой недвижимости все отчетливей стремился к нулю на фоне неуклонно повышающихся цен за квадратный метр, объемы строительства только росли. Как следствие, схлопнувшийся в результате финансового кризиса рынок жилой недвижимости обнаружил классический кризис перепроизводства. «В 2006-2007 гг. практически во всех регионах России производство и потребление изделий из железобетона, а также растворов и товарных бетонов росло на 20-30% в год – это сопоставимо с темпами роста объемов строительства, – отмечает Сергей Дьячков, управляющий партнер маркетингового агентства DSO Consulting (г. Новосибирск). - Этот бурный рост привел в итоге к перепроизводству как жилья (основного «драйвера» потребления бетонных изделий), так и собственно железобетонов, растворов и товарных бетонов. Летом-осенью 2008 года в большинстве регионов страны наступило затоваривание по этой группе товаров, а вместе с этим – затоваривание (перепроизводство) компонентов для производства бетонных изделий – щебня, песка, цемента, металлоконструкций». «Спрос на ЖБИ устойчиво рос последние два года, – говорит менеджер челябинской компании «Комплекс-С» Дмитрий Храбров. – Конечно, наибольшие объемы приходятся на летний период, но и с наступлением осени стройка не заканчивалась. Однако уже в этом году снижение потока клиентов вызвало ощущение ранней зимы и окончания строительного сезона. Стройка замерла из-за возникших неплатежей: кому-то банки не дают денег из-за сомнений в платежеспособности, а у кого-то - проблема с изъятием из кредитного учреждения крупной суммы». Трудности с банковским кредитованием как строительных компаний, так и покупателей недвижимости серьезно подорвали финансовое состояние заказчиков ЖБИ. Все чаще в качестве платежной схемы строители предлагают бартер: вы нам плиты (стекло, цемент, кирпич и т. д.), мы вам – квартиры. Общепринятой подобная практика пока не стала, однако с распространением неплатежей в строительстве выбирать будет не из чего. Другая негативная тенденция, характеризующая снижение платежеспособности строителей – сворачивание проектов, которые «пока не вышли на объемы». Как признался топ-менеджер одного из московских заводов ЖБИ, с начала осени ему несколько раз пришлось столкнуться с ситуацией, когда перечисленные предоплатой деньги за ЖБИ приходилось возвращать по причине того, что инвестор «замораживает» проект. Каждый раз это приводило к изъятию средств из оборота предприятия. Не остались в стороне и крупнейшие, столичные рынки ЖБИ. Сергей Панкин, заместитель генерального директора московского ООО «Комбинат железобетонных изделий №8»: «По сравнению со старыми предприятиями, которые поставляют железобетонные изделия уже десятилетия, нашу компанию можно считать молодой: мы вышли на рынок всего несколько лет назад. Однако благодаря хорошей конъюнктуре за последние два года сумели нарастить обороты в 2-3 раза. Ситуация резко изменилась этой осенью - продажи очень резко упали». Ильдар Кутыев, директор по маркетингу ОАО «ПО «Баррикада» (входит в Группу ЛСР): «Последствия финансового кризиса видны в части сокращения объемов кредитования конечных потребителей – покупателей жилья, ужесточения условий выдачи кредитов для предприятий-застройщиков. Как следствие этого, ощущается снижение потребления стройматериалов. В качестве итога этой ситуации прогнозируется снижение объемов производства порядка 30% в годовом исчислении, а также падение цен на стройматериалы, на 10-20%». Даешь скидку Казалось бы, снижение объемов потребления и окончание строительного сезона должно толкнуть цены на ЖБИ вниз. На деле все не совсем так. Во-первых, с начала года ощутимо увеличилась себестоимость производства – чего только стоил беспрецедентный рост цен на арматуру. А во-вторых, пока к середине лета не стало ясно, что строительная отрасль плавно вступает в полосу кризиса, наверно, чисто психологически было трудно заставить себя дешевить, учитывая то, как неспешно снижаются цены на недвижимость. В DSO Consulting полагают, что в целом по России с весны этого года отпускные цены на железобетонные изделия стабилизировались с потенциалом падения в 5-10%. «В Челябинске только один завод заметно снизил цены. Остальные держат их на том же уроне, хотя склады забиты продукцией, – комментирует поведение участников рынка Дмитрий Храбров. – Чем руководствуются руководители этих предприятий, не понятно. Возможно, одним накопленный «запас прочности» дает возможность дотерпеть до начала нового строительного сезона. Другие держат цену в силу того, что являются единственными в округе производителем той или иной продукции, третьи – готовы предоставить большой ассортимент… У каждого свои мотивы ценовой политики». Впрочем, неготовность официально снижать цену еще не является свидетельством того, что заводы ЖБИ не принимают в расчет сложившуюся конъюнктуру. По словам одного продавца ЖБИ, «с лета реальные цены упали в среднем на 10-20% - люди готовы делать скидки. Причем в прайс-листах их может и не быть. Однако когда вы приходите в отдел сбыта с готовой заявкой на руках, обычно выясняется, что продавец готов идти навстречу и сбросить цену – лишь бы не упустить объемы». Кто-то успел Пока строительство было на подъеме, росло и производство ЖБИ (Смотрите График №2 и Диаграмму №2). Как воспользовались производители железобетона благоприятным периодом?

Характеризуя технологическое состояние заводов железобетонных изделий, участники рынка отмечают практически повсеместное использование традиционной формовой технологии. За короткие годы высоких прибылей лишь отдельные предприятия, чаще всего входящие в состав вертикально-интегрированных строительных холдингов, перешли на более современную безопалубочную технологию. Большинство также продолжает работать на старых формах, нередко используя дешевый труд гастарбайтеров на несложных работах, вроде замеса и разливки готовой бетонной смеси. Текущее состояние производственных фондов в интервью Информационно-издательскому центру «Современные строительные конструкции», охарактеризовал Юсуп Батдалов, президент Волго-Камской ассоциации производителей бетона и железобетона. По его словам, «технологическое и вспомогательное оборудование на большинстве заводов создавалось в 60-70-ые годы прошлого столетия, оно морально и физически устаревшее. Износ оборудования на некоторых заводах ЖБИ достигает 85%. На заводах ЖБИ очень низок уровень механизации и автоматизации производственных процессов, что соответственно делает труд на заводах малопривлекательным и низкооплачиваемым, а существующие системы дозирования сырья не гарантируют получение качественной продукции. Только несколько заводов в Волго-Камском регионе оснащены относительно современным оборудованием, которое позволяет выпускать высококачественную продукцию, создавать безопасные и комфортные условия труда».

Описанная ситуация достаточно характерна для большинства регионов страны. Сергей Дьячков: «В каждом городе России - своя специфика производственных фондов. Но можно отметить, что в мегаполисах в годы подъема практически полностью восстановлены производственные линии, оставшиеся на работающих (не обанкроченных в «смутные времена») заводах. Целый ряд заводов-лидеров региональных отраслей производства бетонов и железобетонов расширил свои мощности (чем, кстати, в текущей ситуации доставил себе массу дополнительных проблем). Отрасль вполне современна - по крайней мере, в мегаполисах. Рынок уже заставил ее восстановиться и модернизироваться. Сейчас сужающийся рынок заставит отрасль снизить издержки и найти новые способы увеличения эффективности труда». Повторение пройденного Очевидная зависимость рынка ЖБИ от строительства выражается и в прогнозах дальнейшего развития. «Можно сказать, что строители и производители бетонов и железобетонов идут по рынку рука об руку. В ближайший год нас ждет сокращение объемов производства у тех и других, недостаток у тех и других «живых» денег и потому – возврат к бартерам и взаимозачетам, – полагает Сергей Дьячков. - Так было в 90-х, так было и во время прошлого кризиса перепроизводства недвижимости в городах России в 2001-2002 гг. Последующий рост отрасли будет связан, прежде всего, с увеличением объемов крупнопанельного домостроения, на это и должно быть направлено внимание федеральных и региональных властей, это строительство и надо стимулировать». Впрочем, и сами строители уже ведут активную борьбу по сокращению издержек. После принятия первых, авральных мер – приостановки «бумажных» проектов, «заморозки» строящихся объектов и сокращения работников – наступит черед решать вопрос, как с наименьшим ущербом для рентабельности приблизить себестоимость строительства к резко снизившемуся уровню платежеспособного спроса. То есть, как системно снизить издержки строительства. Очевидный выход – повышение степени индустриализации строительства, путем более широкого использования сборного железобетона. Этот тренд набирает все большую силу в европейских странах. По словам исполнительного директора DISCOVERY Research Group Ильи Ломакина, в развитых странах «все большее количество строительных материалов и конструкций изготавливается индустриальными методами на промышленных предприятиях, а время, затрачиваемое непосредственно на строительство, в результате повышения уровня унификации и стандартизации, а также возможности подгонки материалов и конструкций по месту установки, резко сокращается». К слову, ничего нового на западе не изобрели: ныне морально и физически устаревшие заводы ЖБИ являются результатом начатой еще в 50-е годы в СССР политики по развитию производств сборных железобетонных конструкций. В результате, к 70-м годам Советский Союз опережал развитые страны по объемам выпуска сборного железобетона, попутно решив все ту же задачу унификации основных параметров зданий и сооружений различного назначения, разработав и внедрив типовые конструкции и изделия для них. Таким образом, будучи взаимозависимыми, строители и производители железобетонных изделий, пережив первые оглушающие удары кризиса, будут вынуждены выводить производство ЖБИ на новый технологический уровень и объемы производства. Как это будет осуществляться – в составе вертикально-интегрированных холдингов или собственниками выживших независимых заводов ЖБИ – зависит от конкретного случая. Ccылка по теме: http://www.pulscen.ru/reviews/119618

|

|