Реклама |

Бетон.ру

|

Индексы рынка жилья Москвы в мае 2004 года

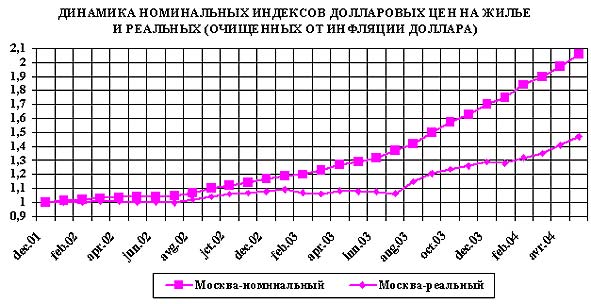

За май средняя удельная цена предложения квартир в Москве выросла на $86 и достигла 1935 $/кв. м. Для сравнения: в декабре 2003 года средняя величина составляла 1594 $/кв. м, в декабре 2002 года - 1096 $/кв. м, в декабре 2001 года - 940 $/кв. м.

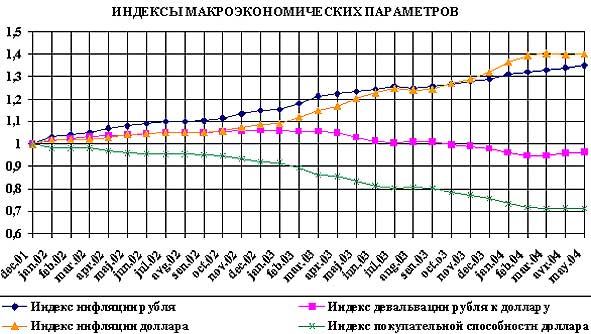

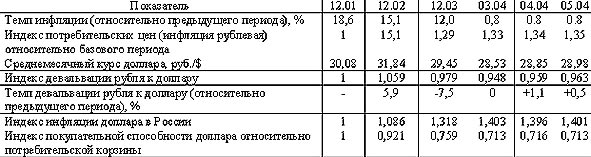

Прирост номинальных долларовых цен на жилье за месяц составил 4,6%. Индекс цен относительно декабря 2003 года составил 1,21 (прирост за 5 месяцев на 21%), относительно декабря 2001 года - 2,06 (прирост за апрель - на 9 процентных пунктов). Официальный показатель темпов инфляции уже три месяца составляет 0,8%. Курс доллара незначительно вырос (за май - на полпроцента). Индекс инфляции доллара в России колеблется три месяца вокруг 1,40, индекс покупательной способности доллара - 0,713 (относительно базового периода - декабря 2001 г.).

Вследствие этого индекс реальных (очищенных от инфляции) цен на жилье в Москве вырос только за счет роста номинального индекса на 6 процентных пунктов и достиг 1,47 относительно базового периода.

При разработке прогноза динамики цен на жилье в Москве на 2004-2005 гг. мы высказали надежду, что застройщики, другие игроки рынка примут адекватные меры к сдерживанию роста цен, чтобы не допустить перегрева рынка, и реализуется первый прогнозный сценарий постепенной, асимптотической стабилизации после начала снижения цен на нефть. К сожалению, в течение уже пяти месяцев фактическая динамика цен в Москве соответствует второму прогнозному сценарию - "назревания пузыря" с возможностью последующего прекращения роста цен и "отката".

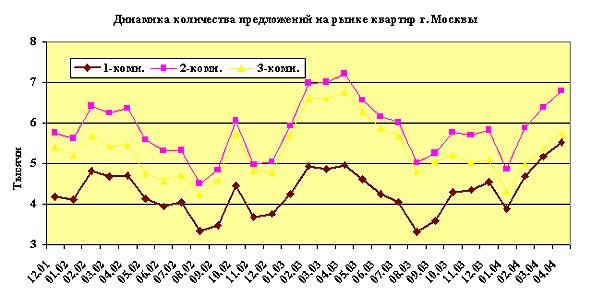

Вместе с тем, на рынке жилья Москвы в последнее время появились некоторые новые тенденции. В предыдущих исследованиях мы отмечали, что уже в течение двух лет рост цен на жилье в Москве определяется внешними по отношению к рынку факторами (притоком инвестиций на рынок), а внутренние факторы практически не влияют на него. Но уже в марте ряд руководителей отделов продаж девелоперских и брокерских компаний отмечал уменьшение потока клиентов ("в офисах пусто"), в апреле крупные компании зафиксировали снижение объемов продаж в новостройках на 20-40%, в мае (месяц с сокращенным количеством рабочих дней) - еще на 10-20%. Является ли это краткосрочным сезонным колебанием, или назревает смена тенденций рынка? В связи с информационной закрытостью рынка жилья Москвы, отсутствием данных об объеме зарегистрированных сделок, мы рассмотрели динамику косвенного показателя - объема предложения квартир на рынке. Предполагалось, что в условиях постоянно растущих цен приток предложения приблизительно постоянен, а уход квартир с рынка определяется двумя причинами: их продажей и снятием с предложения в связи с отсутствием покупателя.

Из приведенных на графике данных следует, что объем предложения в январе-апреле ежегодно повышался, с мая начиналось его снижение. Характерно, что динамика для квартир с разным числом комнат аналогична. При этом, напомним, цены на жилье с августа 2002 года устойчиво росли. Следовательно, можно предположить, что снижение оборотов рынка является кратковременным сезонным колебанием, а не среднесрочной тенденцией, и оно не приведет к изменению ситуации на рынке. Окончательный вывод возможен лишь по результатам июня. Журнал "Новый Адрес" №3

|

|

Начиная с февраля, мировые цены на нефть опять бьют рекорды. С лагом в 2-3 месяца сверхдоходы от экспорта энергоносителей приходят в российскую экономику, в том числе на рынок недвижимости. И, несмотря на окончание действия других повышающих факторов (дополнительные средства от избирательных компаний, "бегство населения от доллара", повышение текущих доходов населения и связанное с этим более свободное расходование накоплений), в мае темп прироста цен на жилье в Москве сохраняется на высоком уровне.

Начиная с февраля, мировые цены на нефть опять бьют рекорды. С лагом в 2-3 месяца сверхдоходы от экспорта энергоносителей приходят в российскую экономику, в том числе на рынок недвижимости. И, несмотря на окончание действия других повышающих факторов (дополнительные средства от избирательных компаний, "бегство населения от доллара", повышение текущих доходов населения и связанное с этим более свободное расходование накоплений), в мае темп прироста цен на жилье в Москве сохраняется на высоком уровне.