Реклама |

Бетон.ру

|

Перспективы российского рынка цемента

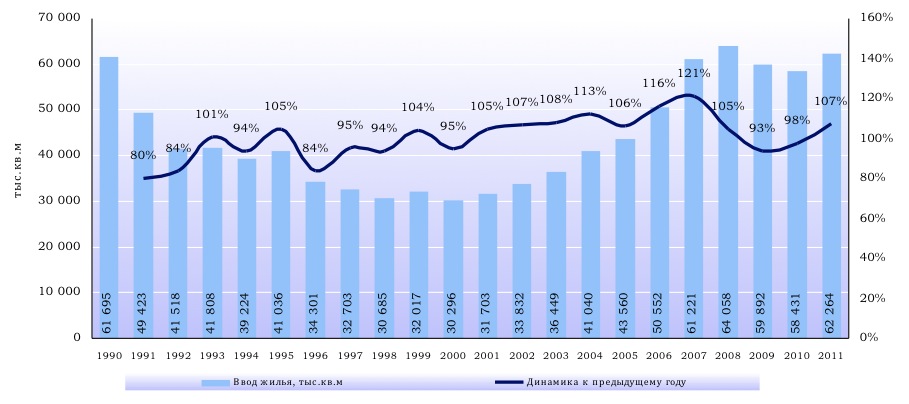

В последние несколько месяцев все активнее звучат планы федеральных властей по увеличению объемов жилищного строительства. Несмотря на то, что в этих заявлениях достаточно много популизма, очевиден факт высокого интереса государства к развитию строительной отрасли. Большое количество жилья (в особенности за пределами столицы) строится в рамках госпрограмм; выполнение плана по жилищному строительству является одним из критериев при оценке деятельности губернаторов. По этой причине, несмотря на стагнацию и низкий спрос на строительном рынке, в стране в 2011 г. удалось ввести в эксплуатацию свыше 62 млн.кв.м жилья. Во многом столь высокий показатель был обеспечен за счет «административного фактора», в частности, ввода домов, не подключенных к коммуникациям, но в целом тенденции можно считать благоприятными. Подтверждает это и динамика потребления цемента – за 2011 г. рынок вырос на 16%.

Рис.1. Объемы жилищного строительства в России в 1990-2011 гг.

Исходя из этого, можно надеяться, что строительный рынок в ближайшие годы будет развиваться если и не в соответствии с планами федеральных властей, то хотя бы достаточно быстрыми темпами. И здесь уже возникает вопрос о ресурсном обеспечении столь грандиозных планов. Речь идет прежде всего о поставках цемента, нехватка которого стала уже традиционной в строительный сезон.

Прогнозное потребление цемента было оценено государством в «Стратегии развития промышленности строительных материалов и индустриального домостроения на период до 2020 года», принятой в мае 2011 г. Однако эти прогнозы явно неадекватны: согласно данному документу прогнозное потребление цемента на 2011 г. должно было составить 53 млн.т, в то время как фактически было потреблено свыше 58 млн.т (56 млн.т внутреннее производство, еще 3 млн.т – импорт, менее 1 млн.т – экспорт цемента). Поэтому уже сейчас можно говорить о том, что государство явно недооценивает угрозу дефицита этого базового стройматериала.

Рис.2. Производство цемента в расчете на 1 кв.м введенных жилых площадей в 1980-2011 гг.

В отдельные периоды наблюдались отклонения от этой величины из-за неравномерности развития строительной деятельности. Причем в периоды, когда объемы производства цемента были ниже среднего значения, фактически имело место недофинансирование инфраструктурного строительства. Для обеспечения сбалансированного развития строительства (при котором возведение жилья сопровождается соответствующим развитием инфраструктуры), требуется производство не менее 1,1 тонны цемента в расчете на 1 кв.м вводимого жилья. В условиях преодоления инфраструктурного отставания потребление должно быть гораздо более существенным – на уровне не менее 1,2 тонны в расчете на 1 кв.м. В ближайшее десятилетие объективно необходима активная работа по инфраструктурному строительству: возведение мостов, автомобильных и железных дорог, энергообъектов, инженерных коммуникаций и т.п. С учетом того, что для увеличения потребления цемента на инфраструктурное строительство потребуется не менее 2-3 лет (так как необходимо проведение проектных и прочих подготовительных работ), прогнозная величина коэффициента производства цемента в расчете на 1 кв.м жилых площадей на 2012 г. определена на уровне 1,1 тонны, в 2013 г. – 1,17 тонны, и только с 2014 г. – 1,2 тонны.

Табл. Расчет производства цемента, необходимого для строительства запланированного количества жилья в 2012-2020 гг.

С учетом этих коэффициентов при запланированных на федеральном уровне объемах жилищного и инфраструктурного строительства к 2016 г. потребуется производство 120 млн.т цемента, к 2020 г. – 170 млн.т, т.е. почти троекратное увеличение поставок. В случае обеспечения такого прироста, производство цемента в расчете на душу населения в России значительно превысит показатели других стран, в том числе Китая, который сейчас занимает лидирующие позиции (производит более 1 тонны цемента на душу населения). Реалистичность достижения таких объемов потребления вызывает определенные сомнения, впрочем как и планы федеральных властей по удвоению объемов жилищного строительства за ближайшие 6 лет. Однако в случае грамотной государственной политики по регулированию строительной отрасли к 2015-2017 гг. объемы спроса на цемент в России вполне могут достигнуть 100 млн.т в год. Понимая это, инвесторы ведут активное строительство новых предприятий. Сроки возведения цементных заводов, которые являются крупными производственными объектами, весьма велики: в среднем по миру – 2-3 года, в России – не менее 3-5 лет с момента начала предпроектной подготовки до момента ввода в эксплуатацию. В нашей стране еще ни один проект не был реализован в заявленные сроки, сроки запуска новых заводов переносились не менее чем на полгода-год. Поэтому можно констатировать, что производство в ближайшие годы по-прежнему будет недостаточным. Развитие рынка сдерживают и логистические проблемы – прежде всего нехватка в строительный сезон специализированного состава для обеспечения поставок по железной дороге. Однако постепенно влияние этого фактора начинает снижаться: цементные заводы увеличивают долю отгрузки своей продукции автотранспортом, что соответствует общемировым тенденциям.

|

|